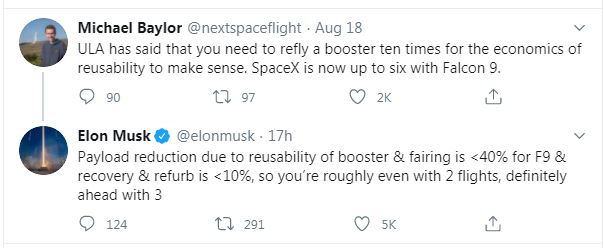

Илон нам подкинул туманную дезу.

Во первых, он смешал снижение грузоподъемности при возврате ступени (считайте в килограммах) с расходами на возврат ступени и обтекателей, транспортные расходы и расходы на техобслуживание. Всё в долларах. Плюс к этому, не конкретные цифры, а “меньше N%” от какой-то неизвестной величины.

Классика пыли в глаза.

Первое.

Стоимость запуска почти не зависит от веса ПН. Запускать на орбиту 15 тонн или 22 тонны – цена запуска, в принципе, одна и та же.

Что такое “<40%”?

Ну вот Falcon запускает на орбиту спутники Старлинк. Помнится, Маск писал, что запуск пачки Старлинков – это 18 тонн. Понятно, что сами спутники весят меньше, но есть ещё адаптор, которым спутники соединяются с второй ступенью. Это тоже нехилая и достаточно массивная конструкция.

Позже, писали, что запуск Старлинков – это 16 тонн.

Если 16 тонн – это 60% от максимальной нагрузки без возврата ступени, то полная ПН = 16/0,6=26,666 т. Похоже на правду?

Не очень. Как говорил Станиславский, “не верю”.

А если 16 т – это снижение ПН на 30%, то 16/0,7=22,85 т – вот это соответствует официальным техническим данным Falcon 9.

Конечно, 30% – это меньше 40%. Но уж очень меньше. Да и 30% снижение грузоподъёмности соответствует тому, что Маск утверждал раньше.

Второе.

Разбираемся с денюжками.

Маск дает, опять же, “меньше на N%” от неуказываемой величины себестоимости производства ступени. На сколько меньше? От какой суммы?

Из разных источников известно, что себестоимость первой ступени около $35 миллионов. Во всяком случае, не больше $40 миллионов – иначе они не втискиваются в коммерческую цену $62 миллиона, которая долго указывалась, как официальная стартовая коммерческая цена.

Возьму максимальную цену – $40 миллионов. 10% = $4 миллиона. Меньше $4 миллионов – это сколько? Ну, посчитаем $3.5 миллиона.

И эта сумма включает все-все операции от одного запуска до следующего.

Третье

Нельзя считать “на 2 запуска” или “на 3 запуска”.

Если вы купили компьютер, потратили. например, тысячу долларов, то вы не можете списать с налогооблаемого дохода всю тысячу в один год. Есть понятие амортизации основных фондов. Считается, что компьютер амортизируется за 4 года и каждый год вы можете списывать с дохода только $250.

Будем считать от достигнутого. Достигнуто 6 запусков. Ступень сохранилась, но считать седьмой пока не будем. Итак, 6 запусков в амортизационном цикле. Максимальную себестоимость мы приняли (см. выше) $40 миллионов. 40/6=$6,6666 миллиона.

Добавляем $3.4 миллиона (которые “<10%”) межполетных расходов.

Из расчета 2-разового использования обтекателя, себестоимостью $6 миллионов, добавим $3 миллиона.

Добавляем себестоимость новенькой второй ступени $12 миллионов.

Себестоимость каждого из 6 запусков выходит в $25-$26 миллионов.

Современная стартовая цена запуска установлена на уровне $52 миллиона.

Прибыль от каждого из 6 запусков составляет порядка 100%.

Вложив $150 миллионов в 6 запусков, SpaceX получит минимум $312 миллионов.

А если ресурс запусков будет не 6, а 10 раз? А если “<10%” – это $2,5 миллиона? А если обтекатели используются 3 раза, а не 2?

Ну, тогда себестоимость каждого запуска около $20 миллионов.

При коммерческой цене $52 миллиона, норма прибыли на каждом из 10 запусков 260%. Вложив $200 миллионов на проведение 10 запусков, компания получит возврат минимум $520 миллионов на каждой из многоразовых ступеней.

Я всё время пишу “минимум” в прибыли потому, что многие запуски оплачиваются несколько дороже стартовой цены. К примеру, запуски в интересах NASA или US Space Force оплачиваются по более высоким ценам. Из тех, контрактов, которые проходили в СМИ, я помню от $82 до $86 миллионов. Но от того, будет ли следующий запуск ступени со спутником NASA или SES, межполетные расходы, если и зависят, то не очень отличаются. И только в части техобслуживания. NASA может потребовать более детального обследования.

Очень зыбко, трудно и не совсем правильно считать за сколько запусков оправдывается многоразовость ступени. Ни один налоговый инспектор или финансовый аналитик не примет таких расчетов. Есть общие правила, которых надо придерживаться. В конце концов, эти правила применяются в главной финансовой документации – в налоговой.

Поэтому, на явную пургу от ULA, Маск ответил такой же пургой, которая не вяжется с реальной экономикой многоразовости Falcon 9

I don’t want be cavalier, but there isn’t an obvious limit. 100+ flights are possible. Some parts will need to be replaced or upgraded. Cleaning all 9 Merlin turbines is difficult. Raptor is way easier in this regard, despite being a far more complex engine.

Мммм… Ну мы это и раньше знали. 10 полетов – это начальный цикл запусков без капремонта ступени. Маск подтвердил, что с капремонтами, ресурс ступени более 100 полетов.

Чистка турбонасосных агрегатов всех 9 Мерлинов представляет определенную сложность. Понятно, что для метанового Раптора этот процесс значительно проще, чем у керосинового Мерлина.